沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第82章 実質は「金融コンビニ改革」/郵政民営化

(2005年2月24日)

郵政民営化法案の国会提出は3月中にも行われ、法案成立の可能性高まる ―。政府が自民党に歩み寄った結果、合意に達する見通しが一段と強まってきたためだ。法案作りを進める内閣官房の渡辺好明・郵政民営化準備室長(首相補佐官)は「(双方の相違は)必ずかみ合う」と自信を示す。

理由は、法案成立に向け小泉首相が党との調整重視に舵を切り、党側に譲歩する姿勢を強めてきたため。この結果、批判の多い「基本方針」(昨年9月10日に閣議決定)よりも一層郵政官僚と族議員の意向に沿った、現業焼け太り型の民営化法案になるのは必至だ。

改革の「本丸」を避ける

もともと政府の経済財政諮問会議がまとめた「基本方針」自体が、改革の本旨からずれていた。超マンモス事業と化した郵貯と簡保の「地域分割」にも触れずじまいで、肝心の財投改革に切り込んでいない。小泉首相が「改革の本丸」と位置付ける郵政民営化の本旨は、なにより郵貯・簡保から特殊法人などの官業に注がれる「国民のカネ」の流れを、民間市場に向けて解き放つことにあったはずだ。首相自身、小泉内閣メールマガジン第151号(昨年8月5日発信)でこう語っている ―。

「郵便貯金、簡易保険で積み立てられたお金の総額は350兆円にのぼります。以前は、この資金を財政投融資の仕組みを使って、道路公団や住宅金融公庫などの特殊法人の事業などに使ってきました。・・・特殊法人改革は、財政投融資資金のお金の使い道の部分の改革ですが、郵政民営化は、このお金の流れの元の部分からの改革なんです」

それなら、この「元の部分」を改革するため、郵貯と簡保事業に対し「廃止もしくは縮小」を当然提唱すべきであった。ところが、「基本方針」はこの「本丸」突入を避け、郵貯と簡保の事業を存続させる場合に欠かせない「地域分割」にさえ言及しなかったのだ。郵貯残高は227兆円と国内4大メガバンク(みずほ、三井住友、東京三菱、UFJ)の228兆円に肩を並べ、簡保総資産121兆円は大手生命保険4社(日本、第一、明治安田、住友)の121兆円と匹敵する(2004年3月末時点)。官業を異様に肥大させたまま、廃止はおろかスリム化さえ図ろうとせずに、民営化し、民間と競争させようというのだ。

法案成立に向け歩み寄り

ここからして仮に「基本方針」通りにコトが運んだとしても、異形のマンモス企業が経営の自由を得て民間市場に出現することは明らかだ。そして、この歪みは「基本方針」が「竹中五原則」(03年10月の竹中平蔵・経済財政担当相の経済諮問会議への提出資料)を踏まえた、としたことから、必然の成り行きとなった。「国民の利便性」とか「公社の雇用への配慮」を原則にうたったからである(第72章参照)。

しかし、自民党と郵政官僚はこの「基本方針」にさえ反発し、要求を強硬に突き付けた。そして行き詰まり感が広がる中、法案が6月19日までの今国会中に成立しなければ「廃案」と同じとみなし、「廃案にさせるということは小泉内閣不信任だ」とした小泉首相の2月9日の発言を境に、政府と自民党の溝を埋める調整交渉に拍車が掛かる。

これには双方の思惑がある。首相にしてみれば、自民党からソッポを向かれ放り出されては元も子もなくなる。自民党にしてみれば、衆院解散・総選挙の事態は避け、政権をこの手に保持することが重要だ。

このようにして、両者の実利勘定から法案成立の可能性が大きく膨らんできたのである。

では、いま、政府と自民党の攻防はどこに差しかかっているのか。

「金融コンビニ」の誕生

4つの懸案が、「調整」のマナ板に乗せられている。

1. 郵便局の設置基準、2. 貯金と保険もユニバーサル(全国一律)サービスの対象に加えられるべきか、3. 裁判書類の特別送達や内容証明郵便の集配などの公共的サービスをどう扱うか、4. 公社職員に与えていた「公務員」の身分をどうするか ― の4つだ。

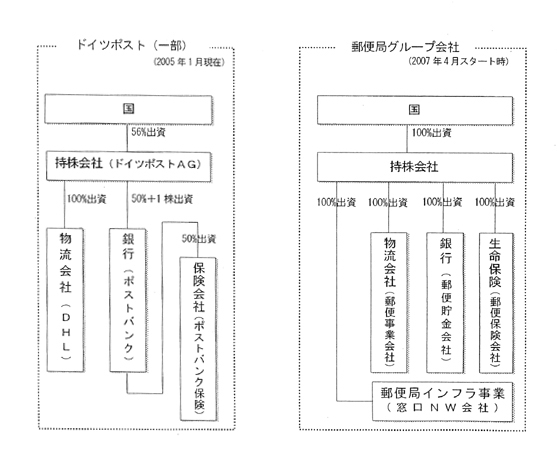

関係者によると、この「4懸案」を1つのパッケージとしてクリアしたうえで、第二段階の「会社の組織形態」の合意を目指すという。ただし、「基本方針」で示した組織形態の輪郭は、先に株式会社化したドイツポストのそれと相似形(資料1)で、双方の隔たりは小さい。当面の「4懸案」の同時解決が図られれば、あとはほぼ一直線とみられる。

そこで、法案成立のための最難関とされる自民党との調整の最後のハードルが、事実上この「4懸案」にある、といってよい。

いずれの懸案も、官側が民営化への条件として突き付けたものだ。「基本方針」でさえ改革の本旨からずれているのに、官と族議員は超マンモス化した3事業の維持と公務員の身分固定を狙って、民営化時点でも「特権」を離すまいと躍起なのだ。

仮に法案が成立しても、改革は10年をかけて本旨の改革からはほど遠い、官が焼け太るイカサマ改革に終わるのは必至だ。目に見える変化といえば、全国にコンビニの総数ほどもある郵便局が、各種金融サービスも扱う「金融コンビニ」と化す異様な風景であろう。

この改革を実質面から名付ければ、「コンビニ改革」とでも呼ぶほうがふさわしい。結果、日本中がコンビニだらけとなるだろう。

1. の郵便局の設置基準はどうなるか。

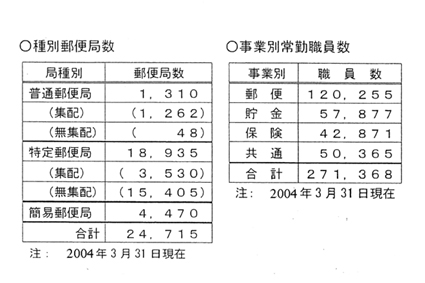

〈資料2〉をご覧いただきたい。郵便局は全国に2万4千局余。うち77%が郵便物を集配しない、職員数が局長を含め平均3人の特定郵便局だ。

この郵便局ネットワークの維持について政府は2月10日、自民党側に民営化法案に「努力義務」を規定し、過疎地については公社法施行規則に準じる総務省令を定める、と提案している。公社と職員にとってはひと安心だが、これでドイツポストが特殊会社化して約10年間に郵便局数を半減させたような合理化を行う芽はなくなった。

郵貯・簡保も全国一律サービス

第2の「郵貯と簡保のユニバーサルサービスの継続」については、どうなるか。自民党は「民営化後も法律で義務付けるべきだ」と要求している。

これに対し政府は、1. 10年間の民営化移行期間については窓口ネットワーク会社と郵貯会社・郵便保険会社との間で代理店契約を結ぶことを法律で義務付け、郵便局(窓口会社)で過疎地を含めた全国的な郵貯・簡保サービスを実質的に継続する、2. 移行期間の終了後は郵貯、保険会社の株式売却益や配当収入の一部で「地域・社会貢献基金」を新設し、窓口会社や郵便会社が地域の要望をもとに貢献計画を策定し、実施する ― などと回答している。

本来なら「廃止か縮小」し、金融サービスは民間に任せるべきだが、郵貯・簡保のユニバーサルサービスの実質維持へと、政府は後退したのである。

これは、特定郵便局約1万9千局の8割が郵貯と簡保の事業にしか従事していない(資料2参照)ことを考慮したためだ。

さらに無集配特定局の人件費の7割を、郵貯と簡保事業で負担している実態がある。郵貯と簡保のユニバーサルサービスを維持しないと、1万5千局以上の無集配の特定郵便局は仕事をなくし給与も払えなくなるから、郵貯と簡保を扱わせることにしたわけだ。財投改革よりも、職員の「雇用」を優先した形である。

第3のハードル「公共的サービスの扱い」については、その必要性に対しては異論がない。この問題は、これをキッチリ実施するには、裁判所からの通知などは公務員しか配達できないから「公務員」の身分が必要だという第4の党側の要求・ハードルにつながる。

その第4ハードル「公務員の身分」に関しても、政府は代替案を検討している。

「郵便士」など公証人と類似の新たな国家資格を創設することで、要求に応えようとしているのだ。

窓口会社が柱となる

こうしてみると、ユニバーサルサービスの維持に、窓口ネットワーク会社が要(かなめ)の役割を演じることがわかる。そればかりでない。窓口会社は投信などの新金融商品や日用品、食品の販売なども扱うようになるから、現行の郵便局の機能に「プラスα(アルファ)」を大きく付け加える。新サービスを繰り出す郵便局の出現で、住民の「利便性」が高まるのは間違いない。改革後はここだけとらえて、小泉・郵政改革が過疎地を活性化させた、として上々の評価を受ける場面も予想される。

だが、これは従来と比べた「利便性」における比較にすぎず、改革が「金融コンビニ改革」に矮小化された結果だ。

そのほかの国民生活への影響はどうか。

一つは、国債市場への影響だ。郵貯・簡保は発行済み国債の4分の1近い約140兆円(うち郵貯による保有が約89兆円)を保有する最大の国債購入者。民営化されたことで国民の郵貯から民間金融機関への預け替えが急激に起きた場合、郵貯会社はその支払いのために国債を売らざるを得なくなり、国債は暴落する。これに伴う金利上昇と国債の含み損で金融不安が起こる、というシナリオの実現性はどうか。

だが、貯金の急激なシフトも国債の暴落もありそうにない、と郵政公社の幹部はみる。なにより民営化移行期の10年にわたる長さが、急激な変化の「緩衝弁」となる。

言いかえれば、今回の「改革」は郵貯・簡保の実質維持を図りつつ、実現に10年もの歳月をかける、という点で改革の名に値しないが、結果として出てくる目立った変化は、全国隈なく張り巡らされた「金融コンビニ」なのである。

もう一つ、問題は窓口ネットワーク、郵便、郵貯、簡保の4つの会社を子会社とする持ち株会社を政府出資で設立し、最終的な民営化時点でも政府が持ち株会社の「3分の1超」の株式を保有することだ。この持ち株会社の傘下にある郵貯会社と簡保会社が2017年3月末までに「民有民営化」される。

政府はこの民有民営化とは、郵貯会社と簡保会社の株式を100%売却する「完全民営化」を意味する、としている。だが、公社側は「基本方針」にはそう明記されていない、として、「完全民営化」に抵抗する構えだ。

日本郵政公社の執行役員、南方敏尚・経営企画部長は言う ―「郵貯・簡保会社は窓口会社に販売チャンネルを依存している。販売を100%任せているのに資本関係ゼロはあり得ない。(郵貯・簡保会社が)株式を100%売却する必要はあるのか。いまは金融コングロマリットの時代だ。(民営化移行後)3年ごとに影響をレビューして(この問題を)考えるべきだ」。早々と強気の見直し論をまくし立てた。

法案作成段階ばかりか法案成立後も、官の骨抜き工作は延々と続きそうだ。