沢栄の「白昼の死角」

| ■Online Journal NAGURICOM 沢栄の「白昼の死角」 |

第251章 持続的賃上げがキーワード/日本経済変調(下)

(2025年9月26日)

個人消費減少が経済衰退の元凶

日本経済復活への「次の一手」が、持続的賃上げによる家計消費の活性化にあることは疑いない。「失われた30年」の真因は、大企業先導の「人への投資カット」、つまり賃金の実質減少にあった。1980年代までの毎年の賃上げは97年にピークに達したあと急に停滞し、低迷し続けた。OECDによれば、背景に経済力の衰退があった。

「経済的豊かさ」を示す国民1人当たりGDP(購買力平価換算)は2023年、OECD加盟38カ国中27位と韓国より下位の東欧並みに。かつて1990年代前半はG7トップの米国に次ぐ2位だった。今や「先進国」どころか推力をなくした「後退国」となった。

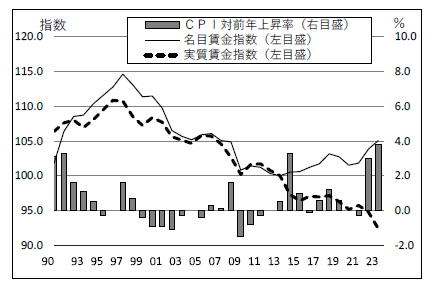

その要因は、GDPの54%(24年)を占める個人消費が実質ベースで減少し続けたことだ。消費を支える賃上げが98年から2013年までほぼ下降、14年以降、名目賃金は緩やかに右上がりに転じるが、実質賃金は減少トレンドとなる。主因はアベノミクスがもたらした円安による物価高だ。実質賃金は24年5月にようやく大幅賃上げでプラスに好転した。

大企業がケチンボ経営

この沈滞期のおよそ30年間が、エコノミスト・河野龍太郎氏が指摘する「収奪的経済システム」であった。大企業が先導した賃金抑制・コストカットで「人を幸せにしない経済」が続いたのである(図1)。

(図1) 名目賃金 実質賃金 消費者物価の推移

大企業のケチンボ経営が人々を収入減と将来不安に追いやって家計を一段と萎縮させてしまった。それに日銀がマイナス金利政策まで打つ「異次元金融緩和」でバックアップした。預金金利動向が、その異常経済を物語る。22年4月当時の定期1年預金1000万円以上の平均年利をみると、なんと0.004%(現状は25年8月時点で0.256%)。庶民がせっかく蓄えた預金も一向に増えず、苦労が報われない。

「失われた30年」の異常ぶりは、この間企業の生産性が上がったのに、賃金が実質減少したことに表れる。時間当たり労働生産性(就業1時間当たり付加価値、国レベルでGDP )でみると、「失われた30年」の間、約3割上昇している。OECDデータによると、2023年には前年比1.2%上昇してOECD38カ国中9位、G7で米国の3.1%増に次ぐ2位だ。それなのに実質賃金は22年に始まった急速な円安インフレで減少している。

大企業の従業員軽視・ケチンボ経営の一大要因は、バブル崩壊後に当面した「過剰債務・過剰雇用・過剰設備」という“3つの過剰”。企業はこの解消に血まなこになった。結果、金融危機下のメインバンク制の崩壊もあり、企業は地力を付けようと財務体質強化と手元流動性の確保に全力を挙げた。

企業努力は報われ、肝心の売上高経常利益率は上昇トレンドに入る。内閣府によれば、企業は1990年代末以降、カネを賃上げや設備投資に回すよりも内部に蓄える貯蓄過剰型に変容していく。「カネは天下の回り物」であったはずが、企業内溜め込み方式に変じた。

株主重視・社員軽視

背景には、米国で2000年代に頂点に達した「株主第1主義」の経営思想の影響もあった。戦後1970年代まで米国の経営層は「従業員の雇用・地域社会」を重視し、社会では「企業の社会的責任」が強調された。が、レーガン政権期の80年代、金融自由化を背景に「株主価値」が押し出される。ノーベル経済学賞を受賞したミルトン・フリードマンの「企業の社会的責任は株主利益の最大化である」とする主張が経営思想の主流に。

日本も米国の影響下、企業のリストラ、雇用流動化が進展した。その大産物が非正規雇用の拡大だ。企業は人件費を抑制するため固定給の正社員の代わりに非正規を増やしていく。国の政策もこれを後押しし、今では総雇用者に占める非正規雇用の割合は4割近くに上る。

企業は給与総額を減らし、利益拡大を図った。利益の使い途は、大企業が主に海外投資、中小企業が主に手元流動性の確保に充てた。この経営パターンから企業の時間当たり生産性が向上しながら実質賃金は低迷続き、結果、「失われた30年」をもたらしたのである。これに22年以降、急速な円安から生じた物価高が襲う。「企業は好調・家計は萎縮」の様相がさらに強まった。

巨額の内部留保を賃上げに回す

経済改革のポイントの1つは、過去最高記録を12年連続して更新した巨額の内部留保(利益剰余金)の賃上げへの活用だ。2023年度の企業(金融・保険業を除く)の内部留保は史上初めて600兆円を超えた。うち大企業が約9割を占める。25年4~6月時点で全産業の内部留保は637兆円超に。

企業は税引前純利益から法人税を払い、残りを配当金に充てるが、この急増する内部留保を税控除の形で賃金引き上げ分に回すことはできないか。

アベノミクス初期の2013年度税制改正で導入された「所得拡大促進税制」。従業員の給与を一定割合以上引き上げた場合、給与増加分の一部を法人税から税額控除できる。この税制を一段と拡充し、賃上げ相当分をそっくり税控除できる税制改正が、確実な大幅賃上げへの実効性の高い選択肢と思われる。

企業配当の総額は23年度に10年前の2倍超に上った。経済を好循環させるには、企業の人と教育への投資が欠かせない。大幅賃上げの持続こそが家計に実質所得増をもたらす起動力となる。

30年不況で、GDPの大半を占める個人消費は勢いをなくした。ここで「個人消費」の持つ経済的意義を見直しておこう。「倹約」を美徳とみなす価値判断は、むろん時と場合によっては正当だが、「消費」は別の意味で重要な普遍的美徳となる。自分ばかりか家族・友人、関係者らに等しく喜びをもたらすからだ。

消費は時に贈りものであり、相手方に決まって幸福感を与える。友人をレストランに招いておいしい食事を振る舞ったとしよう。話は弾んで自分も友人も会食を大いに楽しんだ。レストランの店長らも注文と客の上機嫌に喜び、食材の仕入れ業者の懐も潤う。消費は本来、人に幸福を与えるのだ。個人消費の活性化は、間違いなく社会に幸福感を広げるのである。日本経済の改革には、経済価値観の根本的見直しも必要だ。