沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

短期集中連載(全4回)「企業の公益性とは何か―東芝不正会計事件の検証―」(3)

(共著 『東日本大震災後の公益をめぐる企業・経営者の責任』(文眞堂)所収 第II部第8章より)

(2016年10月12日)

(2)から続く

5.ガバナンス体制はなぜ崩壊したか

腑に落ちないところがある。東芝はかつてガバナンスで「産業界の先端を行く」とみられていたからだ。東芝の誇ったコーポレート・ガバナンスは、なぜトップの暴走を許したのか―。

東芝のガバナンス体制とは、そもそもどんなものであったかを第3者委員会の調査報告書などから見てみよう。

東芝のガバナンス強化への取り組みは早かった。1998年には執行役員制度、99年に社内カンパニー制度を導入した。続いて2000年6月に任意の指名委員会(取締役候補を指名)、報酬委員会(取締役、執行役員らの報酬を決定)を設置。次いで2001年6月には社外取締役3人体制とし、取締役の任期も1年に短縮した。

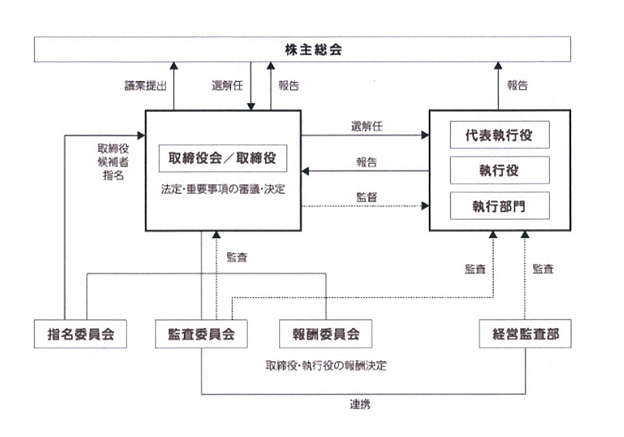

2003年6月以降は商法改正により導入されたばかりの委員会等設置会社(現在は指名委員会等設置会社)制度を採用している。不正事件発覚当時、取締役16人中8人が執行役(事業部門の業務執行責任者)を兼務しない取締役で、うち半数の4人を社外取締役が占めた(図表2)。

指名委員会等設置会社として指名委員会は「社内から1人、社外2人」、監査委員会(取締役、執行役らの職務執行を監査)が「社内2人(常勤)、社外3人」、報酬委員会が「社内2人、社外3人」の取締役によって構成された。このうち指名委員会、報酬委員会の委員長は社外取締役が務めていた。 通常の業務執行事項の決定は、企業価値や株主利益に著しい影響を及ぼす事項を除き取締役会から執行役に権限移譲されている。 社長決定事項となる最重要事項以外は、カンパニー社長(各事業部門の長)がそれぞれ決定する仕組みだ。

他方、取締役会の役割とはどのようなものか。取締役会規則によると、決定事項に経営の基本方針などと並んで行動基準、コーポレート・ガバナンスも含まれる。報告事項には「会社に著しい損害を及ぼす恐れのある事実で取締役会に報告することが適当と監査委員が認めた事項」とある。 内部統制に関しては、すべての役員、従業員が共有する価値観と行動規範を明確にした「東芝グループ行動基準」を制定している。 この行動基準のうち「適正な会計」においては「会計情報を、一般に公正妥当と認められた会計原則に従って正確にかつ適時に会計処理を行います」とある。さらに「会計情報」を、「法令にのっとり正確にかつ迅速に開示します」としている。 これほど立派な会計処理や情報開示の行動基準を制定しているのに、何ひとつ守られなかった。取締役会が内部統制機能やチェック機能を喪失し、すべての役員、従業員が共有するはずの行動基準も無視されていたことになる。

本来、独立した監査機能を持つ監査委員会は、どういう仕事を担っているのか。東芝の内部統制報告制度によると、次のように規定されている。

「監査委員会は、定期的に執行役のヒヤリングを行うとともに、経営監査部長から経営監査結果の報告を受ける」

さらに不正会計等に関し執行役からの報告が義務付けられている。「監査委員会は、(社内規定に基づき)重要な法令違反等について執行役から直ちに報告を受ける」、「執行役、従業員は定期的なヒヤリング等を通じ、職務執行状況を監査委員会に報告する」

だが、この監査委員会が全然機能しなかった。本来、事業部から独立した立場で会計チェックするはずのコーポレート内の財務部も社内カンパニー内の経理部も機能しなかった。その上に、別途作られた独立チェック機能であるはずの監査委員会も、役立たなかったのだ。

ところで上記の行動基準に出てくる「経営監査部長」とは、監査委員会と連携した社内の監査機能である。取締役会は、「経営監査部長から定期的に経営監査結果の報告を受ける」決まりとなっている。 この経営監査部長もまた、職務をまるで果たしていなかったことになる。

不正会計の見逃しには、外部の監査法人も加わる。金融庁は2015年12月、重大な注意義務違反があったとして新日本監査法人に対し新規契約を3カ月禁止する処分を決め、21億円に上る課徴金の納付を命じた。

新日本は前身の会計事務所以来、60年以上にわたり東芝の監査に当たってきた。利益水増しのカラクリをことごとく見逃したのも、顧客の意向に添って動いた結果ではないか。

東芝の利益水増しは、たしかに外部の会計監査によって発見することが容易でないと専門家も認めている。 たとえば「工事進行基準」の不正計算。長期の請負事業の場合、「請負金額100億円で4年で完成」の契約だとすると、1年目に総工事の25%が進んだのであれば、その時点で請負金額の100億円に進捗度25%を乗じた、25億円が収益に計上されるはず。

しかし、この工事の進捗度の計算は、それまでに費やした原価総額の見積もり次第で変わってくる。1年目の見積もりの誤りは2年目の進捗度計算で調整されるが、その2年目の過大に支出される見積もりを会社が隠して実態よりも大きい収益を計上できる。

東芝はこのように工作して利益を水増ししたわけだが、それでもなお東芝の不正会計期間のキャッシュ・フローを見れば、粉飾決算が読み取れたはず、と前川修満・公認会計士は指摘する。 営業活動によるプラスの金額より投資・支出活動によるマイナスの金額の方が大きいからである。

監査法人の独立精神とプロ意識の欠如が、この見逃しを招いたと言うほかない。 ここで二重三重に張られた内部統制の網が、なぜ、いとも簡単に破られたのかという疑問が浮かび上がる。

(4)へ続く