沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第79 章 公益法人の将来像はなお不透明/

公益法人制度改革

(2004年12月28日)

三位一体改革で大揺れの04年11月、結論が3年も先送りされてきた公益法人制度改革が、ようやく一応の決着をみた。政府の有識者会議が、制度改革に関する最終報告書をまとめたのだ。全国に約2万6千法人ある公益法人(社団法人、財団法人)と、増え続けて約二万法人に上るNPO法人(特定非営利活動法人)に対し、将来あるべき新制度の輪郭が固まったのである。これをベースに法案化され、06年の通常国会に提出される予定だ。

一言でいえば、それは一定の前進ではあるが、決定的な前進ではない。官の規制と天下りを排し、民間の公益活動を促す、21世紀にふさわしい改革にはなお遠い。果たして成果をどこまで達成しているのか、何が欠けているのか―最終報告をつぶさにみてみよう。

NPO法人は適用外

制度改革論議が紛糾した挙げ句、NPO法人が新制度に統合されずに適用を除外されたことは、NPOにとって幸いであった。なぜなら、最終報告は新制度の骨格を示したものの、「公益性の定義」とか税制優遇のあるべき内容など具体性を欠いているため、公益法人の将来像はなお不透明なためだ。こうして新制度に統合されずに済んだことで、少なくとも現状が変えられる危険は避けられたからである。

村上誠一郎行革担当相の私的諮問機関である「公益法人制度改革に関する有識者会議」(座長・福原義春資生堂名誉会長)がまとめた最終報告とは、どんな内容なのか―。

骨子は次のようになっている。

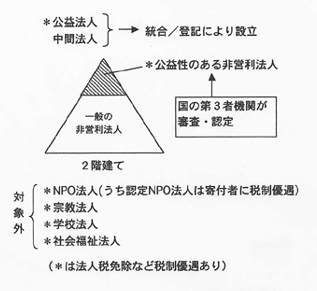

- 現行の各主務官庁が自由裁量により公益性を判断し、公益法人の設立を許可する主務官庁制を廃止する→現行の公益法人制度は廃止。

- 代わって、公益性の有無に関係なく登記すれば法人を設立できるようにする→新たに非営利法人制度を設け、届け出制とする。

- 「公益性」があるかどうかの判断は、民間有識者からなる合議制の委員会が、中立的な特定の大臣の下で行う→特定大臣の下で民間人による「第三者機関」が公益性を判断。大臣が最終権限を持つ。

- 「公益性」の判断要件は、可能な限り客観的で明確なものとすることが必要→「公益性を有する法人」に対しては委員会が適正な運営が行われているか否か、事後チェック(監督)を行う。

- 「公益性」が認められた法人に対する税制上の優遇措置は今後、専門機関(政府税制調査会)に委ねられる→非営利法人に対する税制上の取り扱いも同様。

- 都道府県は、国の委員会に準じた組織を設置する→都道府県もそれぞれ公益性を判断し、事後チェックする第三者機関を設置。

- 中間法人(業界団体、同窓会など約1200法人)は廃止し、新たな非営利法人に統合される→中間法人は全て非営利法人扱いとなる。

- NPO法人は新制度に統合せず、従来のNPO法人制度は存続させる→NPO法人は従来の制度を適用(資料1)。

公益性判定に「官の裁量」

こうしてみると、最終報告の「意義と限界」が浮かび上がる。意義は、なにより現行の公益法人制度の柱である主務官庁制を廃止したことだ。

そして限界は、公益性の判断や税制のあり方といった結論のとりまとめが、容易でない分野への「踏み込み」を注意深く避けたことだ。結果、骨組みは一応整ったが、官がなお付け入る裁量の余地をあちこちに残したのである。

リスクの第一は、公益性の有無を判断することになる民間人の専門委員会が「独立かつ中立」の立場を貫けない可能性だ。

民間有識者からなる第三者機関が、中立・公正な判断の面から最もふさわしいことは言うまでもない。

問題は、その委員を選ぶのが所管省庁であることだ。委員の人選は所管省庁の官僚に任されるから、官僚にとって都合のいい人選が行われる恐れが強い。外から見て委員のなかにはいい人選であるようでも、委員会で多数決を採った場合、官僚の意向に軍配が上がるように全体の委員構成を巧みに工夫しているケースが多い。

しかも、大臣は通常、官僚の意向を受けて決定するから、委員会の最終権限を握る大臣が官僚側に立って指揮し、承認・決定する危険性が高い。委員会が国家行政組織法の第8条に基づいて大臣の下に置かれる「8条委員会」であることが、所管の大臣と官僚の影響力を強め、委員の判断を偏らせたり鈍らせたりする恐れがある。有識者会議座長の福原義春氏は「委員会は社会通念で判断すると思う」と語っているが、現実は官の意向に沿った審議会がまかり通る。ここはむしろ、公正取引委員会のような独立した行政機関にすべきであった。国家行政組織法第3条により省庁から独立した「3条委員会」のほうが、委員は省庁の圧力にさらされずに済むからだ。

二つめのリスクは、肝心の「公益性」を判断する定義や基準が明記されていないことだ。公益的事業の要件は、例えば「営利企業の事業を阻害しない」というふうに示されている。だが、大本の「公益性」とは何かには言及していない。公益性をどう判断するかについては、委員会に丸投げしている。

ちなみに「チャリティ(charity)」の定義についてエリザベス一世の17世紀初めの英国では、次のように規定されていた。この定義が、いまなお公益性の判断基準になっているといわれる。

現代日本の場合は、むろん公益性の判断基準を日本の社会状況とも照らして、独自に考え出さなければならない。だが、400年前の英国で定義した「チャリティ」は大いに参考になる。例えば1. を「高齢者、虚弱者、病者に対する介護支援」と置き換えることができよう。別項として「環境保全への貢献活動および直接・間接支援」などと付け加えてみる。あるいは、基準をもっと単純に「健康増進」、「教育振興」などとしたり、実施する社会貢献活動への「寄付金の実績の有無」を客観的基準にする考え方もできる。

- 高齢者、虚弱者、貧困者の救済

- 傷病兵士、学校、大学生への援助

- 橋、港、道路、教会、堤防、幹線道路の補修

- 孤児の教育および就職

- 矯正施設の維持援助

- 貧民女子の結婚

- 年少の労働者等の援助

- 囚人、捕虜の救済、釈放

- 生活困窮者の租税支払いの援助

「公益とは何か」を今回あいまいにしたことで、公益性を判断する委員会に「官僚の裁量」が入り込む余地が、大きくなったのは間違いない。

二重制度の歪み

第三のリスクは、NPOの反対を受け、新制度へのNPOの統合を断念せざるを得なくなり、制度が二つに分かれたことだ。公益法人を英語に訳すとNon Profit Organization、つまりNPOとなる。公益法人とは本来、NPOなのである。

日本では明治の時代から民法に基づき、主務官庁が「公益に関する事業を行う」「営利を目的としない」と認めれば、公益法人の設立を許可してきた。戦後、官僚の主導で量産され、多くが官業の一翼を担いつつ、所管の官僚たちの天下り先になっていった特有の経緯がある。ここに、英米などのNPOとの大きな違いがあるのだ。

財団法人のKSD汚職事件が流れを大きく変える。これを機に、天下りの温床でもある行政密着型の公益法人の問題が燃え上がったのである。

本来なら「公益性を有する非営利法人」として公益法人もNPOも同一の制度を適用すべきであろう。だが、新興のNPOとはもともと生い立ちも歴史も、性格も異なる故に、今回の公益法人改革は市民活動の主役になりつつあるNPOを包含できずに「分離改革」を余儀なくされたのだ。

非営利法人制度とNPO法人制度の「二重制度」になった直接の引き金は、税制の扱いにあった。NPO側が新制度統合に反対した理由は、非営利法人に統合されれば、法人税を課税される(現状は法人税は原則非課税、収益事業にのみ課税)など、負担増の恐れがあったためだ。

今後の税制検討で、非営利法人制度の税制が厳しすぎてNPO法人制度のそれより不利になるなら、新規の団体は非営利法人よりNPO法人を選択するようになる。そうなると、非営利法人制度は取り残され、空洞化していく恐れがある。

では、NPO側は活性化のカギを握る税制をどのように受け止め、対応しようとしているのか。

厳しいNPOの支援税制

自民、公明両党は12月15日、05年度の「税制改正大綱」を発表した。この中で、NPOが注目する認定NPO法人制度の改正が決まった。認定NPO法人制度とは、NPO支援税制とも呼ばれる。内閣府や都道府県から「認証」されて法人格を取得したNPO法人が、一定の要件を備えると国税庁から寄付者への税制優遇の「認定」を受けられる制度だ。

認定NPO法人に個人や法人が寄付をすると、寄付金を一定の額まで課税所得から控除(損金算入)することができる。活動を支援する側に寄付をしやすくし、NPO側に活動資金をより供給できる、と期待された。

だが、制度が01年10月に施行されてからこれまでに「認定NPO法人」に認定されたのは、わずかに26件。1万9000余のNPO法人の0.13%に過ぎない。理由は、なにより認定要件が厳しすぎるからである。認定要件の緩和運動を進めるNPO法人「シーズ=市民活動を支える制度をつくる会」の轟木洋子プログラム・ディレクターは「日本版パブリックサポートテストの厳しさが最大の問題」と指摘する。

パブリックサポートテストとは、NPOの総収入に占める寄付金の割合が5分の1以上でなければならない、という要件だ(02年度まではもっと厳しく、同割合は「3分の1以上」とされた)。NPO側は活動資金に集めやすい会費を増やそうとするが、会費は寄付とはみなされない。しかも、一人の寄付が寄付金総額の5%を超えると「基準限度超過額」に該当するとして、寄付金総額から差し引かれる。個人が寄付した場合、1万円を超える部分しか控除できない・・・。

このように寄付が集まりにくく、寄付金に算入できない規制が厳しいため、なかなか認定NPO法人になれないのだ。

05年度の税制改正大綱では、認定NPO法人制度について「単年度主義の撤廃」などを決めている。これは、現行の要件では「単年度で、総収入金額等に占める受け入れ寄付金額等の割合が、単年度で5分の1以上あり、かつその状態が、2事業年度連続して満たされていなければならない」とされているのを「2事業年度の平均が5分の1以上あり、かつそれぞれ単年度では10分の1以上あること」と改正するものだ。経営状態の変動を考慮した措置だが、この程度の改正内容なのである。

シーズの松原明事務局長は「はっきり言って、不十分な内容で残念だ。この改正内容でどれだけ認定法人が増えるか疑問」と語る。国税当局には、税取り立ての視点しかみられない。ここは「政治」が表舞台にでて、先導しなければならない。