沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第208章 日本経済の 「失われた30年」/成長を取り戻す新処方箋(中)

(2022年1月26日)

経済政策の拠って立つ経済学は、成立してわずか200年ほどしか経っていない学問である。アダム・スミスが『国富論』を著した1776年には、「経済学」はまだどこにも存在しなかった。以後、さまざまな経済学が世界史の激流の中で浮かんでは沈んだ。スミスの自由主義経済学から発した市場の自動均衡理論は、資本主義経済の支柱となったが、1929年に世界大恐慌が起きるとたちまち信頼を失った。そして今また資本主義は、格差をますます拡大させる制度として、国際的批判にさらされる。

資本主義のアンチテーゼとして現れたマルクス主義。その経済哲学に沿った中央政府による計画経済は、先駆者のソ連邦で硬直化して衰退し、ついに1991年に滅亡した。

冷戦終焉に伴い、市場の自動均衡を信じる市場原理主義が息を吹き返した。金融のグローバル化が進み、インターネットと結んで米ウォール街に空前の黄金時代をもたらす。だが、2008年、バブルが崩壊し世界金融危機が勃発する。この危機を経済学者たちは事前に予測できなかった。

経済学は信頼できない

「経済学は信頼できない」との不信感が世界に広がったのも当然だ。金融資本主義を動かす貨幣システム、お金の仕組み自体に対しても、疑念が湧き起こってきた。市場経済がもたらす極端な不安定性、経済格差の急拡大は、そもそもお金の仕組みがおかしいからではないか、お金の回り方に何かカラクリがあるのではないか、と。

カラクリは、「信用創造」と呼ばれるものの中にあった。その好例が銀行の貸出だ。たとえば銀行が民間業者から1000万円を「事業資金に貸してほしい」と頼まれ貸出に応じた、とする。銀行は中央銀行(日本銀行)に預けてあるお金から1000万円を「利息4%・返済1年後」の条件で貸し出す。1年後、民間業者は約束通り年利4%を付け1040万円を返済する。この融資取引に、何ら問題はなかったはずだ。

だが、ここにカラクリが潜む。貸し出した銀行は1000万円を元手に1年後に1040万円を受け取っているから、差し引き40万円儲けている。何もしないのに利息が付いて、お金が増えているのである。銀行はじつは単なる金融仲介業でなく、お金の創造者になっている。これが「信用創造」の正体だ。

信用創造とは、民間銀行が利息を付けて貸し出すことにより「お金」が創り出されるメカニズムである。この借りたお金が世間に出回ることで、経済活動が盛んになる。お金がよく回るほど経済は活発になり、回らなければ不景気に陥る。この信用貸出システムをわれわれはこれまで「しごく当然」と受けとめ、欠陥システムとは考えていない。

ところがこれを根本的な貨幣システムの欠陥とみる異説が登場した。

以下、提唱者の山口薫・国立アンカラ(トルコ)社会科学大学大学院教授の近著『公共貨幣』(東洋経済新報社)と、山口陽恵・日本未来研究センター研究員との共著『公共貨幣入門』(集英社インターナショナル)を基に、新説「公共貨幣理論」を取り上げてみよう。この新理論は、主流派経済学やMMT(現代貨幣理論)の誤りを指摘する。公共貨幣システムを導入すれば、「失われた30年間」から脱出し、成長エンジンを取り戻すことが出来る、とする。

1929年10月に始まった世界大恐慌の教訓から、シカゴ大学の気鋭の経済学者8人が1933年に提案した「銀行改革のためのシカゴプラン」。これを米経済学者アーヴィング・フィッシャーが発展させ貨幣改革論を提唱する。 公共貨幣理論は、このフィッシャー理論を基礎に掘り下げた、現代日本版シカゴプランの提案だ。フィッシャーといえば、かつて米国で最も影響力を振るった経済学者。「創造的破壊」のイノベーション理論で知られるヨーゼフ・シュンペーターから「米国が生んだ最も偉大なエコノミスト」と評された。

信用創造というカラクリ

現行貨幣システムのカラクリは、信用創造という民間銀行が預金者から預かったお金の貸出の仕組みにある。お金は「利付き借金(債務)」として創出され、利用され、取引先などに回っていく。だが他方、銀行は預かったお金を全て貸し出してしまうと、いざという時に預金の引き出しに応じられなくなる。そこで預金額の一部を中央銀行(日銀)に準備金として強制的に預けさせる制度が設けられている。ところが、このカラクリは銀行が経営危機に陥り預金者の取り付け騒ぎが起きれば、出せる預金が底をつき、たちまち破綻する。世界恐慌や金融危機で、こうした金融破綻が相次いだ。

フィッシャーは著書『100%マネー』で、信用創造の破壊という、金融フィクションの大崩落についてこう述べた―「災厄の要因は銀行が要求に即してお金を貸し出すのではなく、お金を要求に応じて供給すると約束して貸し出しているにすぎないところにある。そのお金を銀行は(本当は)所有していない」(第1章、電子版)。

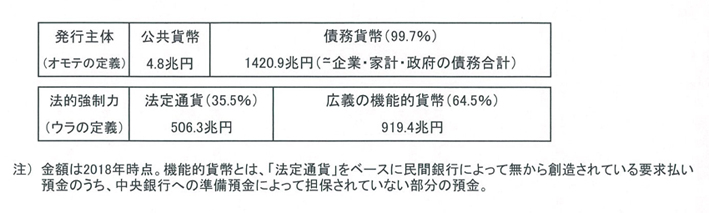

公共貨幣理論では、お金のほとんど全ては「利付き債務」として創り出され、市中に出回る、としてこれらを「債務貨幣」と名付ける。政府が発行した公共貨幣(硬貨)の割合はわずか4.8兆円(2018年)と全貨幣の0.3% なのに対し、民間法人(日銀。出資証券をジャスダック市場に上場)が発行し膨らんだ債務貨幣は1420.9兆円とじつに99.7%を占める(図1)。現行システムは事実上、借金から成り借金を次々に呼ぶ「債務貨幣システム」である。

そして、それは法的通貨に担保されていないフェイクなお金をたっぷり含み、過大な信用供与(貸付)によるバブルの膨張と破裂を繰り返す。「信用創造」により膨らんだ借金マネーは、さらに借金マネーを求めて膨らみ続ける。そのプロセスで、富の格差は広がり、カネを持つ富裕層と取り残された大多数者層との格差は歴然となる。それは借金マネーを「持つ」と「持たざる」者との差だ。

〈図1〉 現行の債務貨幣システム

バブル経済の狂熱が引いた後の長期不況の負の影響は、計り知れない。日本のバブル後30年の現実がそれを映す。企業の投資意欲の減退と成長の低迷、雇用の不安定化・非正規化、家計への打撃、弱者虐待、うつ病や自殺者の増加など、経済・社会不安が深まり広がる。

貨幣はとどのつまり、オモテの顔の債務貨幣と、ウラの顔とを持つ。ウラは法定通貨と共に、これを信用膨張させるニセ金ともいえる「機能的貨幣(Functional Money)」から成る。公共貨幣理論は、現行の欠陥システムを実物経済の需給に即した、フェイクなき安定した公共貨幣システムに移行すべき、と説く。