沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第144章 いま、そこにある復興財源/棚上げされた「埋蔵金」を活用せよ

(2011年5月25日)

東日本大震災の復興財源を巡り、民主党政権内に消費税の増税で賄う主張が強まっている。しかし、仮に消費増税に踏み切った場合、過去の事例が示すようにデフレ不況を深刻化させ、震災で急悪化した日本経済に大打撃を与える懸念がある。菅直人内閣は安直な消費増税の前に、財務省の抵抗で棚上げされた特別会計の「埋蔵金」活用を考える必要がある。

大震災の復旧に向けた総額4兆円余に上る11年度第一次補正予算が5月2日、成立した。これをインフラ復旧への応急措置とすれば、次のステップは被災地に震災前を超える経済・生活環境をつくる復興の青写真と、それを裏づける財源の手当てだ。

消費増税の巨大なリスク

ここで復興の構想ができ上がる前から先行した増税論が実現した場合、どんな経済効果が見込まれるかを、過去の経験を踏まえて予測してみよう。増税論は「復興構想会議」(首相の諮問機関)の五百旗頭真議長が4月14日の初会合で、早々と復興財源の確保に向け「全国民的な支援と負担が不可欠」と打ち上げ、菅首相も「財政再建の道筋もつけたい」(4月18日の参院予算委員会)と増税論を追認した。

岡田克也民主党幹事長も「復興再生債を発行する。(財源の)基本は税だ」と述べ、増税路線を掲げた。その中心にあるのが、1%の引き上げで約2.5兆円の税収が見込める消費税だ。

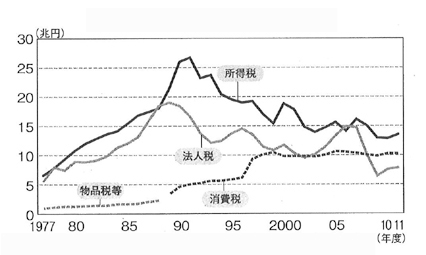

しかし、デフレ不況下での消費税引き上げは、リスクが大きすぎる。まして震災後の日本経済の落ち込みが激しいだけに、実施された場合、ふらついた日本経済に致命的な打撃を加える恐れさえある。 歴史が教えるのは、1997年4月に実施された、消費税の3%から5%への引き上げだ。消費税の税収は、引き上げにより97年度は1年前の6.1兆円から9.3兆円に急増した。しかし同時に、消費不振を招いて法人税は急落、つれて所得税も翌98年度には落ち込んで税収増どころか税収減に見舞われた。以後、一般会計の税収全体が、一時は持ち直すもデフレ下で下降トレンドに入っていく(図)。

消費税引き上げの翌年から緩やかな自立回復過程が頓挫し、経済低迷に陥ったのだ。これについて経済企画庁(当時)は『平成10年度年次経済報告書』で、この景気後退をアジア通貨危機に始まり北海道拓殖銀行、山一証券などの破綻につながる金融危機のせいにしている。しかし、景気後退のもう一つの真因が、国民の負担増が5.2兆円相当といわれた消費税の引き上げだったことは間違いない。

この消費増税を契機に不況は深まり、家計と企業の心理が悪化してゆく。「デフレの罠」から抜け出せない閉塞状況下で、経営者や若者の自殺者が急増し、今日まで続く年間自殺者3万人の大台に乗るのも98年からである。

この歴史の教訓を忘れてはならない。苦難の経済環境下では、消費税とは別の財源を探し、復興財源に充てる必要がある。

埋蔵金の封印を解け

筆者のみるところ、復興財源候補のうち実現可能性と即効性の観点からとりわけ重要とみられるのが、国の特別会計(特会)の剰余金と積立金から成る「埋蔵金」だ。

民主党は政権交代を実現した09年衆院選のマニフェストで、子ども手当などの政策財源を予算の全面組み替えをはじめ埋蔵金の活用、税制改正で生み出す、と主張した。しかし民主党政府の埋蔵金の発掘は進まず、国民が期待した昨年10月の特別会計の事業仕分けでも無惨な空振りに終わってしまう。埋蔵金を見つけるどころか、思いがけず「埋蔵借金」を掘り起こす結果となったのである。

この奇怪なドンデン返しが、財務省の根回しによることは明らかだ。「ある」とされていた埋蔵金がなぜか突如として借金に変わった―この謎解きのカギは、仕分け作業が始まる1週間前の菅首相の発言にあった。行政刷新会議の会合で、首相はこう指示した。「特会には『埋蔵金』ならぬ『埋蔵借金』があると指摘されている。それを含めて国のお金を国民に明らかにしてほしい」。同じ日、蓮舫行政刷新担当相も仕分け作業開始に向け「特に菅総理から強い指示をいただいていますのは、特別会計のフルオープン化」などと述べ、埋蔵借金の“発掘”へ関心を移している。

事業仕分けの開始直前になって「埋蔵借金」なるものが急浮上してきたのである。そして仕分け当日、仕分け人の一人で、財務相の諮問機関である財政制度等審議会の特別会計小委員会委員長を務めたことがある、中央大の富田俊基教授は、「埋蔵金」と目されていた外国為替(外為)特会の積立金20.6兆円を「借金」と認定する。もう一つの埋蔵金の有力候補だった財政投融資特会の積立金の方は、全額4・8兆円が10年度の一般会計の歳出予算用に繰り入れられたため、空っぽとなり、外為特会の積立金の扱いが焦点となっていた。

富田氏は、「借金認定」の理由について、こう説明している。

「外為特会は、円売りドル買いの介入資金として政府短期証券を発行して資金調達し、米国債などを購入しており、両者の金利差によって毎年巨額の運用益が発生している。外貨で受け取った利子を市場で売却すると円買い介入とみなされてしまうので、外貨は売却せず、利子収入に見合った額の政府短期証券を発行することで円に替えている」。

そこから、外為特会の積立金は「政府短期証券で調達されたものである」とし、「埋蔵金といわれてきたものが、実は借金だった」(日本経済新聞11月24日付け「経済教室」)という。

だが、これを「借金」とみなすべきではない、と筆者はみる。財務当局者は筆者の取材に対し、「これを借金とみなすかどうかはとらえ方の問題だ」と胸の内を語った。ドル収入に見合った額を円で借金しているのだから実質は「借金」とは言えないのではないか、との筆者の追及に「資産の裏付けのある借金」と認め、前記のように答えたのだ。

しかし、仕分け結果は、財務省が根回しした通りに「埋蔵金」を「埋蔵借金」に変え、埋蔵金を封印してしまった。菅政権は、野党時代の態度を豹変させ、「財源探しは終わった。次は借金返済のための消費増税」というメッセージを発信し、消費増税への布石を打ったのだ。だが、数10兆円規模の復興財源が必要ないま、埋蔵金の封印をただちに解かなければならない。

ただちに活用できる復興財源

政府が決断さえすれば、復興財源に即刻、活用できる埋蔵金は2種類ある、と考えられる。一つは、2010年度の全特別会計の決算剰余金約30兆円だ。飯塚正史・会計検査院官房審議官によると、この約30兆円は通常なら翌年度ではなく12年度予算の財源になる。10年度分の決算剰余金は11年7月に確定するので12年度予算に使われるが、これを1年早め、今回の復興財源に活用するのである。悠長な剰余金活用のサイクルを2年後から1年後に短縮することで、30兆円規模の財源が捻出できるというわけだ。

財務省は「先立て剰余金」と称して、決算剰余金は2年後ではなく、繰越金などの名目で翌年度に処理しているとの立場だ。 だが、その実態は決算を完了して厳密に翌年度の歳出予算に反映しているわけではなく、「見込み」で行っており、前出の飯塚官房審議官の指摘は説得性があると考えられる(会計検査院は飯塚官房審議官の個人的見解との立場をとっている)。

もう一つは、全特会の決算剰余金活用という包括的な財源捻出ができない場合、金額の多い国債整理基金特会(国債の償還、借り換えのための特会)の決算剰余金10兆円の活用だ。これは、みんなの党が主張しているものだ。 この決算剰余金から翌年度へ繰り越される金額は7年連続で10兆円超に上っている(09年度は12.5兆円)。ここから10兆円を1年限りの緊急措置として復興財源に向けるという考えだ。これも十分に検討に値しよう。

知恵を絞れば、ほかにも遊休資産状態もしくは使用優先度の低い埋蔵金や1兆ドル超に上る外貨準備高の活用が考えられる。「増税なき、借金なき」方法で、大震災の復興を実現することは可能だ。