沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第137章 特別会計の「積立金」「剰余金」「繰越額」「不用額」を仕分けせよ

(2010年9月27日)

18ある国の特別会計(特会)の事業仕分け第3弾が、10月下旬に始まる。改革が迷走する民主党政権にとって、国民の支持を取り返す絶好の機会だ。省庁の事業の「資金源」とされる特別会計の壮大なムダを暴き出し、「埋蔵金」をどこまで発掘できるか―。

民主党は09年の衆院選でマニフェスト(政権公約)の実現に向け「一般会計と特別会計を合わせた国の総予算207兆円の全面見直し」によるムダ遣い排除と財源確保を国民に約束した。ところが7月の参院選で、菅直人首相の「消費税10%」発言から民主党は思いがけず大敗する。国民の多くが、消費増税の前にやるべきことがある、と反発したのだ。

このような経緯から、特別会計を狙った事業仕分け第3弾が、格別な意味を持つようになってきた。ここで政権が目に見える成果を挙げ、国民の高支持を取り返せるか否か、その真価が試されるからだ。

「埋蔵金」掘り起こしの切り口を考えてみよう

事業仕分けでどこを突くべきか。ムダ遣いの洗い出しと埋蔵金掘り起こしの切り口を考えてみよう。

仕分け人が絶対に避けなければならないのは、各特会ごとに突っ込んで行き、迷路にはまり込んでしまう“局地戦”だ。特会のカネの流れは複雑怪奇だから、各特会の台所事情に突っ込むほど枝葉末節にとらわれてしまう恐れがある。

この局地戦での立ち往生こそ、官僚らが望むところだ。事業仕分けの成否はむしろ、個別特会にカネ余りとムダ遣いをもたらす、特別会計の制度と仕組みをつかむかどうかで決まる。

財務省が「埋蔵金」を認めることはあり得ない。財務官僚は2007年秋に前自民党政権内に特別会計の埋蔵金論争が起こった時も、当初、「埋蔵金は存在しない」と突っぱねたのだ。

しかし結局は、財政投融資(財投)特会の金利変動に備える積立金や、為替変動リスクに備えた外国為替(外為)特会の積立金の取り崩しを余儀なくされた。当時、「デフレ脱却と経済成長」を主張した「上げ潮派」の中川秀直元自民党幹事長が指摘した通り、伝説の「霞が関埋蔵金」は実在していたのだ。

財務省の言い分は、それらは埋蔵金などではなく、事業目的に沿った必要な積み立て、ということだ。建て前はそうかもしれないが、真相はむろん「休眠資金」かそれに近い。「タンス預金」をイメージすると、ピンと来るだろう。最大の埋蔵金を持つ、先の外為特会や財投特会(いずれも財務省所管)が、これに該当する。

事の本質は、「実態隠し・埋蔵金隠し」なのだから、官が仕掛ける局地戦の罠に巻き込まれてはならないのだ。大がかりなムダを必然的に生み埋蔵金を溜め込む、特別会計の制度と仕組みを洗い出すべきなのである。 これは先進主要国に例をみない異形の会計制度であり、そこを追及する先に活用すべき埋蔵金が見えてくるだろう。キーワードは「解体的見直し」である。

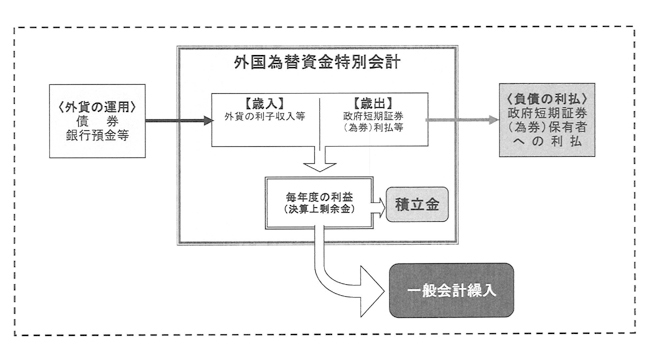

外為特会の積立金20.5兆円を活用せよ

政策財源とすべき埋蔵金発掘の観点から、次の5つの切り口がとりわけ重要となる。

・ ストックの「積立金」

・ フローの「(歳計)剰余金」

・ 剰余金から翌年度に繰り越す「繰越額」

・ 剰余金から繰越額を差し引いた、使い残しの「不用額」

・ 貸付金・出資金・有形固定資産

特別会計には積立金が193.8兆円(08年度決算処理後。以下同じ)あり、まずこの積立金の活用が考えられる。

筆者は第117章で、特会の埋蔵金を原資に、50兆円規模の「国民経済・生活支援基金」(仮称)を3年程度の時限立法で創設することを提案した。特会の可処分積立金(国民に直接給付される年金・医療・労働保険資金を除く)と、同様に年金資金などを除く可処分剰余金を原資とする。財政投融資用に預託され、すぐには現金化できない積立金もあるため、日銀が基金に参画し、まず50兆円相当を融資して基金をただちに立ち上げる。日銀は貸し手として特会資金の出入り、預託や運用状況をチェックしつつ、3年程度をメドに融資を回収する、というスキームだ。

この基金構想は、依然有効と思われる。

もう一つ、直接的な方法として、特会中最大規模の外為特会が持つ20.5兆円に上る積立金の一般財源への活用が考えられる。財務省は外為特会(図表)の積立金について「特別会計のはなし 平成22年版」で次のように説明する。

「毎年生じた剰余金から、円高に伴い生じる保有外貨資産の目減り等に対応するため積み立てたものです。為替評価損は、円高が進むと増加し(1円の円高で0.7~0.8兆円の為替評価損が発生)、外国為替相場が1ドル=99円の場合、保有外貨資産の評価損の金額が、積立金の金額と同程度となります」

だが、会計検査院によると、これまでに積立金が資金不足から取り崩された形跡はない(会計検査院「特別会計の状況に関する会計検査の結果について」平成18年10月)。財務省国際局も、為替の変動相場制になってから積立金の取り崩しはなかったことを認める。

積み立てていても使われた実績はない、ということは、「なくても困らない」ということだ。タンス預金と同様である。それならば、“宝の持ちぐされ”とせずに、他の緊急の案件に回すべきではないか。

この20兆円超の休眠資金をそっくり現下の経済・雇用危機や年金、医療、介護、子育て、教育などの財源に活用するのである。

外為特会の積立金は財投特会に預託されているが、その大部分は長期の「約定期間七年以上」で運用されている。このことは、財務当局が為替の変動リスクを「想定外」と考えている、つまり急速な円高に伴う評価損リスクに備えた積立金を、ただちに取り崩して対応する必要が生じる場面は想定していない、ということだ。いや、もともと積立金は身内の財投特会で長期運用、と決めて掛かっているのではないか。

他方、財務省は急激な円高相場に対し2004年3月を最後に、為替介入(円売り外貨買い)を行っていない。もっぱら市場の変動に身を委ねたわけだ。急激な円高に、今回、民主党代表選直後に6年半ぶりの介入に踏み切ったが、遅すぎた感は否めない。

このことから、財務大臣の不作為の疑いさえ浮かび上がる。外国為替および外国貿易法第七条三項には財務大臣の本来の役割が次のように明記されているためだ。円売り・外貨買いにより「本邦通貨の外国為替相場の安定に努めるものとする」と。

今回の円高直撃で、財務省は為替評価損が8月半ばに過去最大の30兆円に達し、外為特会の積立金から評価損を差し引いた“赤字”も10兆円規模に拡大した、と明らかにした。だから積立金の取り崩しなどもってのほかで、「現状はむしろ積み立て不足」(当局者)と主張する。

だが、これは身勝手な言い分だ。08年後半以降、円高傾向が強まったのに為替介入を行わずに急速な円高局面を放任した当事者責任も、あながち否定できないからだ。

しかし、そもそも変動為替相場制の下では積立金は要らないのではないか。

評価損が出ても、外貨資産を売らずに持っていればよい。

個人がドル預金をしている場合と同様に、よほど急迫した事情が生じない限り、外貨を保有し続け、相場の回復を待てばよい。半面、急激な円高に際しては、従来通り政府短期証券を発行して国内金融市場から円を借り入れ、毅然として円売り・外貨買いの為替介入に踏み切るべき、という考えもできる。

国債特会に新ルールで活路

次に、国債の償還・利払いを経理する国債整理特会(財務省所管)の積立金10.7兆円に目を転じてみよう。これも現行のルールを変えれば、一般財源への活用は可能だ。現行のルールとは、国債総額の一定比率(100分の1.6)を毎年度一般会計から繰り入れる「定率繰入」とか、一般会計における決算上の剰余金の二分の一以上を同特会に繰り入れる、などの決まりだ。

これらの一般会計からの繰入資金(2010年度予算で20.6兆円)で国債の償還に備えるというわけである。だが、このルールで「借金(国債発行)して借金を返す(国債償還)」奇妙な慣行が浮かび上がる。本来なら税収から借金を返すべきなのだから、本末転倒のルールである。

それならば、ルールを改め、借金減らしに使うための国債の新規発行を抑え、同特会にある積立金はこの際、一般財源に転用するのも、政治の選択肢となるだろう。

地震再保険特会(財務省所管)の1兆円超に上る積立金の活用も考えられる。大震災の損害を国が再保険することを目的に1966年に設置された特会だが、過去の実績をみると、同特会から再保険金が支払われたのは、95年1月の阪神・淡路大震災(マグニチュード7.3)の1回しかない。06年10月に起こった新潟県中越地震(マグニチュード6.8)も、すべて民間側が負担した。阪神・淡路大震災時も、再保険金783億4600万円のうち、同特会が負担したのは61億7300万円に過ぎない。残りはすべて民間の負担で処理されている。事実上、役立っていない、休眠状態に近い特会だ。

国が既存の保険契約に対しては契約履行を保証して同特会を廃止し、1兆円の積立金を一般財源に活用する。大震災が発生したときは、政府が震災対策の予算措置を講ずればよいだろう。

フローから毎年、埋蔵金発掘

貸付金、出資金については、財務省所管の財政投融資特会に注目すべきだ。同特会にはかつて多額の積立金(金利変動準備金)があったが、金融・経済の情勢悪化を受けた特例法で、08年度から10年度にかけ、臨時的・特例的に一般会計に繰り入れられた。結果、10年度末の積立金残高はゼロになる見込みだ。ただし、過去の比較的高い金利の貸付金残高から剰余金の発生が見込まれるほか、190兆円超に上る貸付金と8兆円超の出資金から埋蔵金を洗い出せるはずだ。

フローの剰余金(全特会で28.5兆円)をみると、過去に連続して過剰な「繰越額」と「不用額」を計上した特会が、カネ余りと埋蔵金の“有力候補”とみられる。

過剰な繰越額の計上(年間100億円以上)を4年前に会計検査院から指摘されたのが、道路整備、治水、港湾整備、空港整備(現・社会資本整備特会の各勘定)、国有林野、産業投資(現・財政投融資特会投資勘定)、国債整理、電源開発(現・エネルギー対策)、エネルギー対策などの特会だ。

断トツの不用額(同100億円以上)を発生させる常連特会が、年金、労働保険を除くと、国有林野、地震再保険、貿易再保険、道路整備、空港整備、食料安定供給、特許、自動車安全、財政投融資、外国為替、交付税及び譲与税配付金、国債整理、電源開発、エネルギー対策など。事業仕分け人が特会のフロー資金からカネ食い虫の巣を摘出できれば、毎年仕分けるごとに、埋蔵金の発掘が可能となる。

番外編として、一般会計からの繰入額が1520億円(10年度当初予算、以下同じ)と、歳入予算に占める繰入比率が3分の1強を占める、国有林野事業特会(農林水産省所管)を取り上げてみよう。同特会は、国が保全管理や林産物販売を行う国有林野事業および災害防止を図る直轄治山事業を経理する。1947年に設置されたが、それ以前は一般会計で経理され、都道府県が行う治山事業はいまなお一般会計で経理されている。

わざわざ特別会計にする必要はなかったのだ。透明性の高い一般会計なら、これほど同事業の財政悪化が進むとは考えにくいからだ。

同特会は、1964年の木材輸入の完全自由化で財務状況が急悪化。国家公務員の職員を使っていることから、人件費が経費の3分の1近くを占め、経営を圧迫し続けた。事業破綻が明らかとなった98年に抜本的見直しが行われ、民間で言えば会社更生法に等しい法的措置(国有林野改革関連法)が適用される。

政府はこの見直しで、3.8兆円にも膨らんだ累積債務の74%に当たる2.8兆円を同特会から一般会計に移し替え、債務処理することを決めた。だが、その後も「借金借り換え」の借金経営を続ける。借入金残高は1兆2793億円超(前述の98年の見直しで同特会に承継された約1兆円と、その後の借り入れの累計。08年度末)にも上る。

この公金の“底なし浪費特会”の扱いも重要だ。特会から再び一般会計に戻し、かつて「経費の過大計上」を3年以上も続け、毎年、100億円以上の不用額を出した「森林環境保全整備事業費」に対しては、予算を認めない厳しい仕分けが必要、と筆者はみる。